Компенсация НДС при УСН (в ОС и ССР) - начиная с 2023.1

В новой версии программы в ССР (сводном сметном расчета) или ОС (объектной смете) появились новые возможности для расчета компенсации НДС при УСН. Предыдущая статья теперь нуждается в уточнении.

Во-первых стоит вспомнито разных формулах компенсации НДС:

- (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20 - формула расчёта описанная в Письме Госстроя РФ № НЗ-6292/10 от 6 октября 2003 года

аргумент "за" данной формулы: она наиболее полно учитывает затраты подрядчика;

аргументы "против": расчет показателей 0,1712 и 0,15 выполнялся для предыдущих нормативов НР и СП и методик + как мы знаем уже несколько лет, информация из типа документа Письмо - носит сугубо рекомендательный характер... - (МАТ+ОБ)*0,20 - на компенсацию берутся только стоимость Материалов и Оборудования.

Какой из вариантов выбрать - должны определить Заказчик с Подрядчиком. В идеале - прописав его в договоре или приложениях.

Но какой-бы вариант формулы Вы не выбрали, начиная с версии 12.1 - есть возможность расчитывать компенсацию НДС прямо в ССР, благодаря затратам приведенным в списке Справочных показателей ССР:

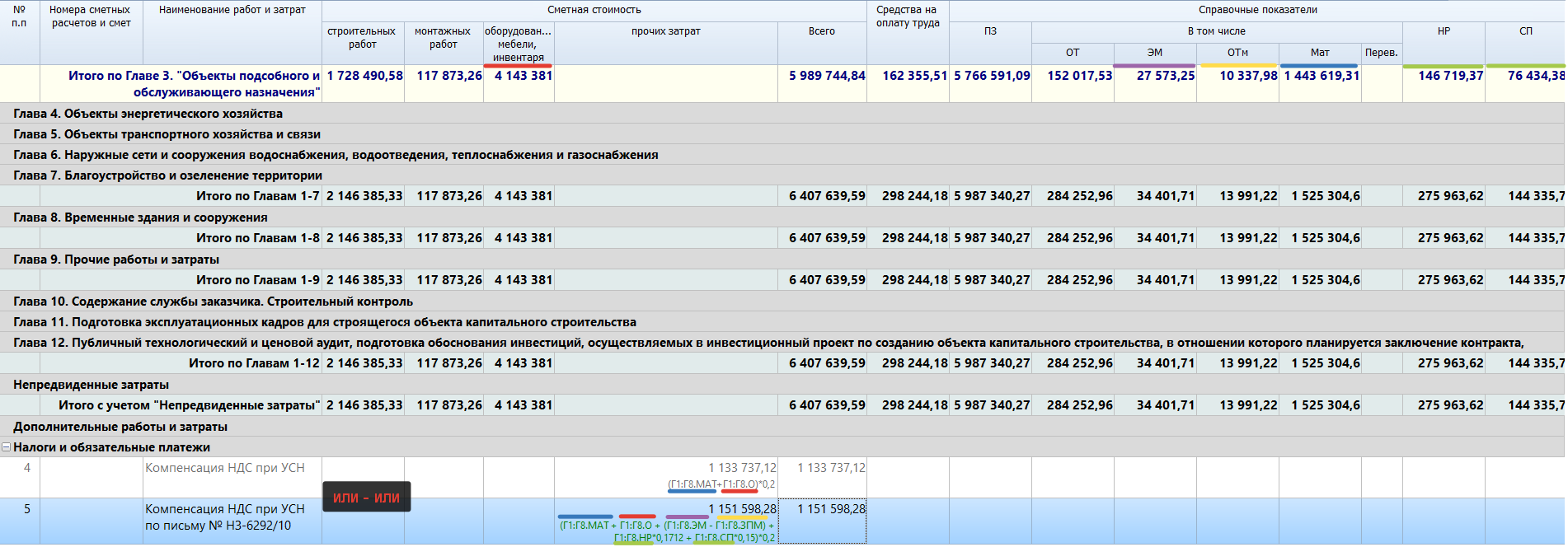

останется только набрать формулу, удерживая в нужные моменты клавишу CTRL:

Таким образом стандартная формула компенсации НДС, будет выглядеть так: (Г1:Г8.МАТ + Г1:Г8.О) * 0,2

А формула Компенсации НДС при УСН по письму № НЗ-6292/10: (Г1:Г8.МАТ + Г1:Г8.О + (Г1:Г8.ЭМ - Г1:Г8.ЗПМ) + Г1:Г8.НР*0,1712 + Г1:Г8.СП*0,15)*0,2

Напоминаем, что есть еще вариант "учитывать Компенсацию НДС при УСН в величине тендерного коэффициента, НЕ выделяя НДС в его составе".

Руководствоваться при этом стоит такими аргументами:

- с одной стороны: требовать от УСНщика уменьшения цены ниже цены торгов - запрещено;

- с другой стороны: оплачивать НДС не плательщику НДС - неправильно.