ГРАНД-Смета: коэффициенты в смете при работе Хозспособом

К строительно-монтажным работам, выполненным для собственного потребления (хозяйственным способом), относятся работы, выполняемые для своих нужд собственными силами организаций, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные подрядными организациями по собственному строительству (не в рамках договоров строительного подряда, а, например, при реконструкции административно-хозяйственного здания, строительству собственной производственной базы и т.д.).

Величина накладных расходов на строительные и ремонтно-строительные работы, осуществляемые хоз.способом, Определяется по индивидуальной норме, а при использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо было применять коэффициент 0,6 (упоминаемая норма отменена со II кв. 2021 года, когда вступила в силу новая Методика по накладным расходам утв. Приказом МинСтроя РФ от 21.12.2020 № 812/пр). Временные и прочие затраты при этом, учитываются в требуемом объёме.

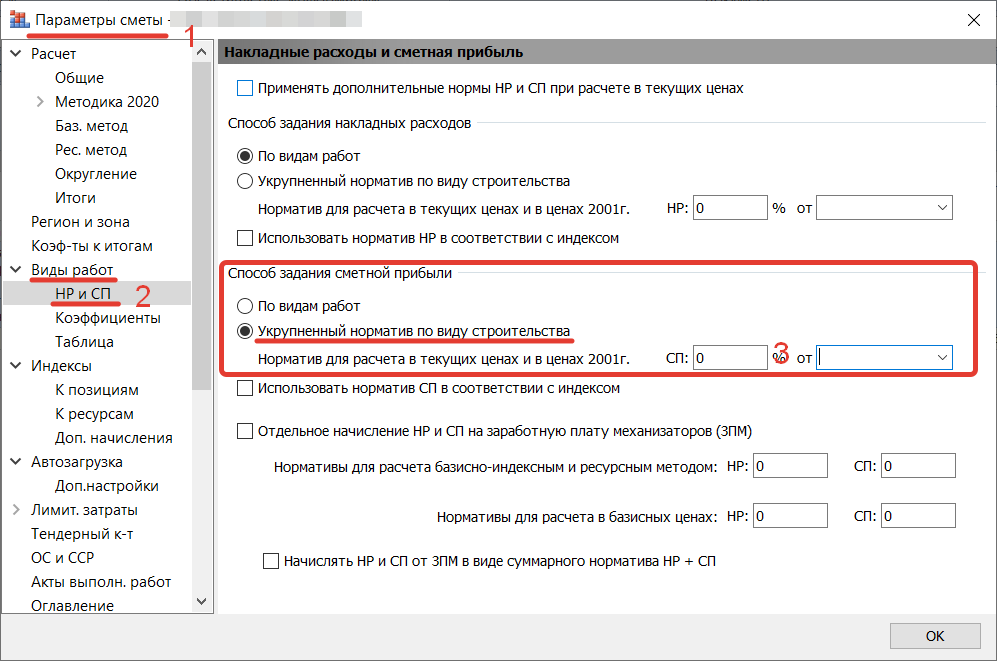

Поскольку используются собственные средства, сметную прибыль начислять не имеет смысла: СП = 0, поскольку:

Налог на прибыль организаций начисляется согласно главе 25 Налогового кодекса. Начисление налога осуществляется в том случае, если предприятие, реализовав свою продукцию, получает через полученный доход возмещение своих расходов и прибыль.

Учитывая, что выполнение работ хозяйственным способом осуществляется на безвозмездной основе, то есть при выполнении работ для своих нужд собственными силами не ставится целью реализация полученной продукции и не извлекается прибыль, то в соответствии с главой 25 Налогового кодекса прибыль на работы, выполняемые хозяйственным способом, не начисляется.

По мнению Минфина, обозначеннному Письме от 05.11.2003г. №04-03-11/91, текущий ремонт, выполненный собственными силами организации, не облагается НДС:

«По нашему мнению, строительно-монтажные работы для целей применения НДС следует рассматривать как работы капитального характера, в результате которых создаются новые объекты основных средств, в том числе объекты недвижимого имущества (здания, сооружения и т.п.), или изменяется первоначальная стоимость данных объектов, находящихся в эксплуатации, в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям.

В связи с этим работы некапитального характера по текущему ремонту производственного помещения к строительно-монтажным работам для целей НДС не относятся и, соответственно, объектом налогообложения не признаются.»

Для включения затрат по строительству объекта в налогооблагаемую базу по НДС необходимо выполнение следующих условий:

- деятельность по возведению объекта, который будет впоследствии принят к учету как основное средство, должна быть признана работой;

- данная работа выполняется работниками, связанными с организацией трудовыми отношениями (то есть работниками, с которыми заключен трудовой контракт);

- выполненная работниками работа соответствует определению строительных работ, приведенному в разделе F "Строительство" (код 45) ОКВЭД.

Есть разные способы, как именно отразить нужные поправки к НР=0,6 (применялся до II кв. 2021) и СП=0 в ПК "ГРАНД-Смета" при работе Хозспособом.

Один из таких методов, при работе базисно-индексным методом, показан ниже:

К-т 0,6 к НР применялся в рамках требований п.4.9 старой методики НР МДС 81-33.2004 (не действует с 01.07.2021 г, приказ МинСтроя РФ от 21.04.2021 г № 245/пр)

Для ресурсно-индексного метода (с учетом требований новой Методики по Накладным расходам по Приказу 812/пр) - так: