Компенсация НДС в 2025 году - мнение Горячкина (дополнено)

Как упоминалось ранее, с 01.01.2025 Подрядчики на УСН с доходами более 60 млн вправе применять ставку НДС 20% или выбрать одну из специальных ставок 5% или 7%.

Поскольку, право на вычет входящего НДС за приобретаемые для выполнения работ материалы и услуги (для таких Подрядчиков на УСН) - не предусмотрено, а вот Заказчики вправе предъявить входящий НДС (5% или 7%) к вычету, Союз инженеров-сметчиков - рекомендует:

Если выполнение СМР с большой долей материалов является основным видом деятельности вашей организации - стоит выбирать общепринятую ставку НДС 20%. В этом случае суммы входящего НДС можно принимать к вычету, то есть уменьшать сумму НДС к уплате согласно п.2 ст.171, ст.172 НК РФ. Иначе могут возникать постоянные споры с Заказчиком: по учету НДС (ставки НДС /компенсация НДС при УСН) как в сметах, так и в актах выполненных работ!

По контрактам, заключенным до 2025г. рекомендуется учитывать, что:

- существующими документами возможность увеличения цены контракта на сумму НДС - не предусмотрена;

- если НДС в контракте НЕ предусмотрен (цена контракта указана без НДС) - стоит исходить из того, что цена в контракте указана с учетом НДС.

И для расчета НДС, стоит применать к цене, указанной в контракте, расчетную ставку НДС 5/105 или 7/107; - учитывать НДС по авансам, полученным в 2024 г. в счет выполнения работ с 01.01.2025 - необходимости нет.

Аргументы указанные в новом разъясении Союза инженеров-сметчиков:

- Применение подрядчиком специальных налоговых ставок НДС 5% или 7%, не может обеспечить реализацию права Подрядчика на получения возмещения по суммам, уплаченным Поставщикам Подрядчика за материалы, оборудование и услуги, включающие НДС по полной ставке 20%. При этом, Заказчик НЕ должен исключать из стоимости фактически выполненных работ или уменьшать сумму компенсации НДС при УСН подрядчику в связи с применением подрядчиком специальной ставки 5% или 7%

- Расчет суммы НДС в смете по ставкам 5 или 7 процентов должно выполняться от итогов глав 1 - 12 сводного сметного расчета с учетом резерва средств на непредвиденные работы и

компенсации «входного» НДС при УСН, определенной по формулам, приведенным в письме Союза инженеров-сметчиков от 29.05.2024 г. № РС-ПГ-238/2024 "О формуле возмещения

(компенсации) затрат по НДС при УСН".

Таким образом, компенсация НДС включенного в приобретаемые подрядчиком материалы и отдельные услуги (по ставке 20% по формуле компенсации НДС), из расчета исключаться НЕ должна и при этом входит в базу для исчисления НДС по специальным ставкам 5% / 7%. То етсь полученная сумма НДС приводится отдельной строкой с распределением по графам 4 - 8

сводного сметного расчета, а в актах выполненных работ (актах приемки работ) – в графах [Сумма НДС] и [Всего с учетом НДС] в следующем виде:

- Компенсация НДС при УСН (по согласованной с Заказчиком формуле)

Итого - Сумма НДС (по ставкам 5% или 7%)

Всего с учетом НДС

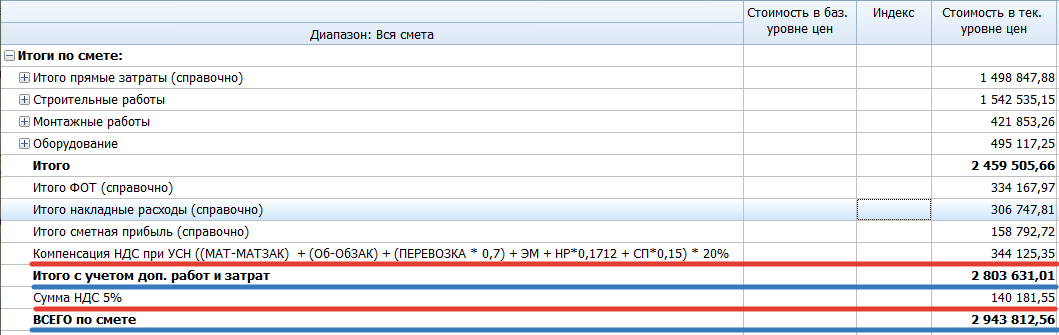

Ниже сравнительный расчет [Компенсации НДС] + [НДС 5%] и [НДС 20%]