Компенсация НДС при использовании УСН (для Методики-2020)

Как известно, расчет компенсации НДС при использовании упрощённой системы налогообложения имеет свои особенности для разных вариантов индексации. С появлением Методики-2020 расчёт теперь стал выполняться сразу в двух уровнях цен, что требует уточнения используемых формул.

При использовании индексов по статьям затрат формула компенсации НДС при УСН не изменилась:

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20

А вот при использовании единого индекса (к СМР), рекомендуется использовать формулу с явным указанием уровня цен:

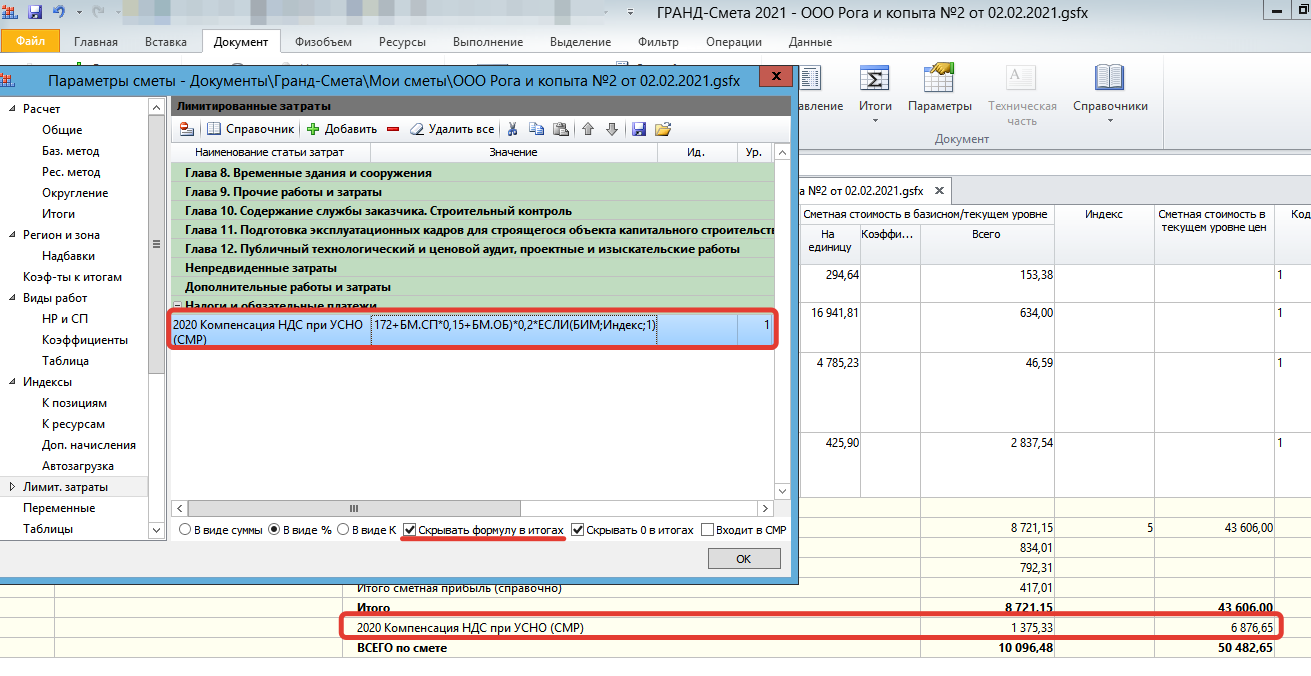

(БМ.МАТ+(БМ.ЭМ-БМ.ЗПМ)+БМ.НР*0,172+БМ.СП*0,15+БМ.ОБ)*0,2*ЕСЛИ(БИМ;<Индекс>;1)

но, поскольку, индексы на оборудование у нас, как-правило отличаются от индексов на материалы - формула примет вид:

(БМ.МАТ+(БМ.ЭМ-БМ.ЗПМ)+БМ.НР*0,172+БМ.СП*0,15)*0,2*ЕСЛИ(БИМ;Индекс_МАТ;1) + БМ.ОБ*0,2*ЕСЛИ(БИМ;Индекс_Об;1)

Обращаем внимание, что если у вас в смете учитываются Материалы Заказчика - стоит подумать на тем не нужно-ли величину компенсации НДС будет уточнить.

Напоминаем, что для того чтобы рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения необходимо в окне с параметрами сметы перейти на закладку Лимит. затраты и там добавить статью затрат в главу с названием Налоги и обязательные платежи. В том случае, если статья затрат добавляется вручную, пользователь должен сам указать нужное наименование статьи затрат, а в колонке Значение ввести формулу, приведенную выше.

Описание показателей и обоснования возможности их применения рассматривались в предыдущей статье.