Как учесть изменение ставки НДС с 2019 года в ГРАНД-Смете?

Как известно, с 2019 года ставка НДС повышается до 20%. Минфин РФ Письмом от 28 августа 2018 года №24-03-07/61247 - разъяснил, что цены контрактов, заключенных по 44-ФЗ до 01.01.2019 (дата повышения ставки НДС), за исключением крупных контрактов, изменению не подлежат, что автоматически приведет к снижению рентабельности. Ниже мы собрали то, что стоит знать, для раз(до)работки переходящих договоров, в первую очередь с бюджетными структурами.

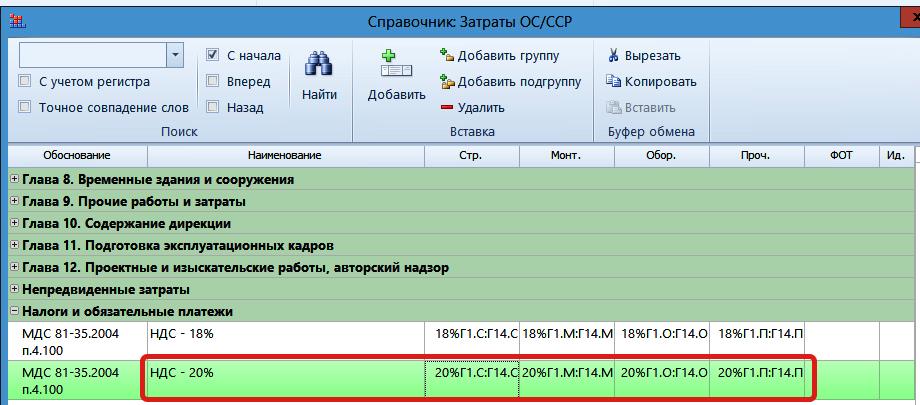

Учесть изменение ставки НДС при учете выполненных работ в ГРАНД-Смете несложно:

- В справочнике Лимитированных затрат достаточно добавить строку НДС 20%, а в справочнике Затрат ОС/ССР - скопировать строку с предыдущей ставкой, откорректировав процент:

- В параметрах разных Актов, даже по одной смете, добавить соотвествующие ставки НДС.

Однако, поскольку, в Объектную смету и Сводный сметный расчет, данные переносятся в разрезе Локальных смет, на данный момент мы рекомендуем по-возможности дробить сметы на две части: "до 2019 года" и "после 2019 года". Эту задачу можно быстро решить, создавая смету на основании Актов.

Сложнее обстоит вопрос учета изменений в договорах. В частности:

- Для готовящихся контрактов, переходящих на 2019 год, нужно применять ставку НДС 20%. При этом, чтобы избежать претензий проверяющих, приемку работ стоит переносить на 2019 год.

- Для заключенных контрактов по 44 ФЗ: корректировка цены контракта для учета изменений ставки НДС возможна только для крупных контрактов.

- Для залюченных контрактов по 223 ФЗ: увеличение суммы контракта рекомендуем попытаться согласовать с Заказчиком.

- Если по заключенному контракту корректировка невозможна, чтобы минимизировать потери, все возможное стоит актировать в 2018 году.

- При этом за полученные в 2018 году авансовые платежи (по ставке НДС 18%), при закрытии актов в 2019 году Подрядчику придется доплатить разницу в суммах НДС.

Получить помощь в настройке программы вы можете по единому номеру технической поддержки ПК "ГРАНД-Смета": +7 (978) 202-42-62.