Расчет компенсации НДС при УСН в смете на ПИР

Согласно рекомендуемой формуле расчета компенсации НДС при УСН, НДС нужно взять только от стоимости материалов, уменьшив полные затраты на величину ФОТ основных рабочих и машинистов.

Однако, на основании действующих методических документов, выделить явным образом ФОТ в сметах на ПИР не получится, поскольку с переходом на рыночные отношения постатейный уровень затрат по соответствующей смете расходов в настоящее время не регламентируется. Но исходя из данных, сложившихся у конкретной организации, такой средний показатель можно рассчитать по отчетным данным. При этом разброс ФОТ у разных проектных организаций может быть весьма существенным: от 35% до 65%.

Кстати, иногда, укрупненым анализом структуры стоимости для определения средней структуры стоимости ПИР конкретного региона, могут заниматься уполномоченные органы ценообразования. Но, к сожалению, в Крыму и Севастополе, как и в большинстве других регионов, это скорее экзотика.

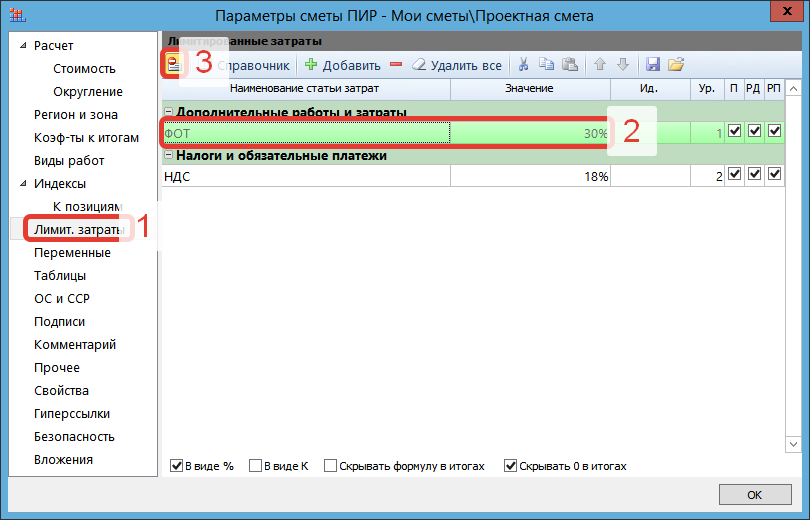

Итак, как выделить сумму ФОТ в любой смете ПИР (или во всем проекте): необходимо добавить строку "В том числе ФОТ" и итог по смете умножить на соответствующий процент. В ПК "ГРАНД-Смета" это делается в Лимитированных затратах Параметров сметы (F6)

Поскольку это справочная строка, которая не должна влиять на итоги, не забываем выключить учет этой статьи в итогах.

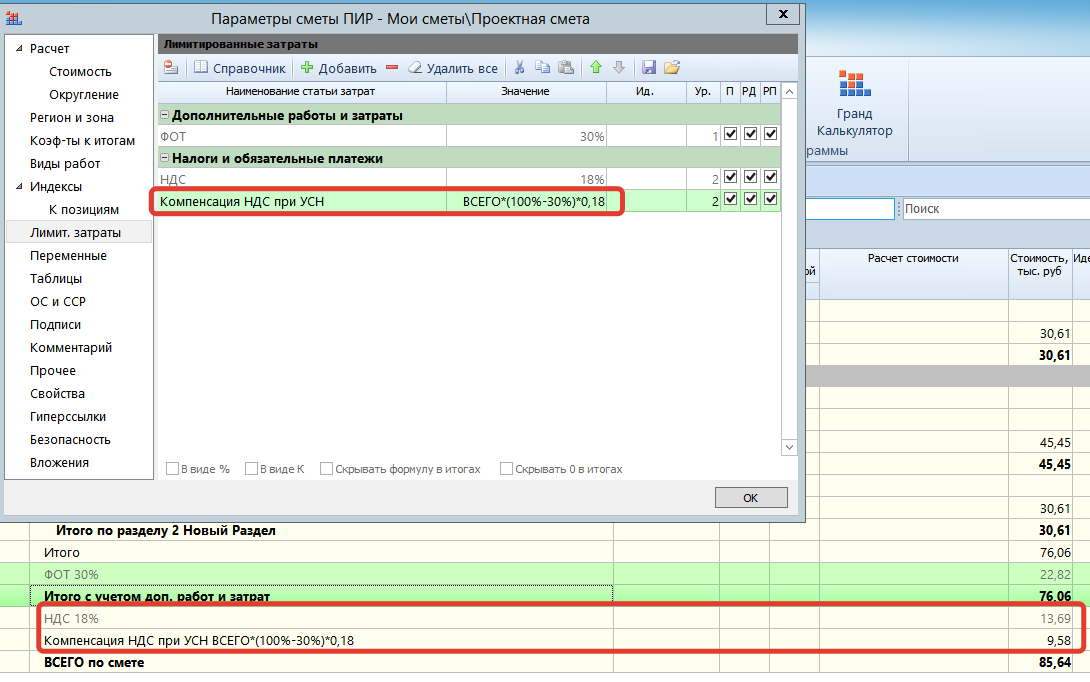

Умножив показатель НДС 20%, справочно приведенный в итогах = 13,69 на процент остальных затрат за минусом затрат на ФОТ (100%-30%), получим 9,58. Данное значение совпадает с расчитанным.

Таким образом, при желании, можно расчитать всю структуру стоимости ПИР подрядной организации, распределив стоимость, определенную по смете, по статьям затрат.