Довольно часто, при работе с локальной сметой, возникает необходимость установить уровень детализации её итоговых значений – а именно, определить, какие промежуточные итоги должны выводиться на экран и на печать.

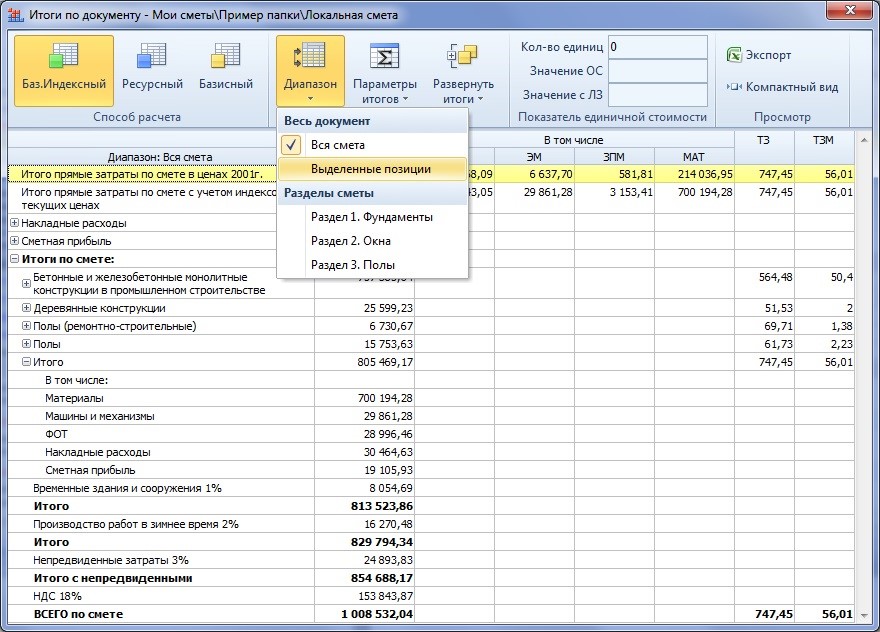

Для того чтобы наиболее наглядно просматривать и настраивать итоги по смете, рекомендуется вывести на экран окно Итоги по документу. Это достигается нажатием кнопки с итоговой стоимостью в нижней статусной строке, либо можно нажать верхнюю часть кнопки Итоги на панели инструментов на вкладке Документ.

При необходимости в окне с итогами по смете также можно отобразить итоги по любому разделу сметы, для этого используется кнопка Диапазон с выпадающим меню. Более того, если в смете имеется группа выделенных позиций, то при помощи кнопки Диапазон можно отобразить сметный расчёт только по выделенным позициям.

Подробнее о выводе итогов в ГРАНД-Смете